Les banquiers centraux divergent sur l'or

Le texte analyse la hausse exponentielle du prix de l'or (x2,6 depuis 2022), signe d'inquiétude pour la stabilité du dollar. Jerome Powell (Fed) la minimise, la voyant comme un prix anodin influencé par l'offre et la demande. Christine Lagarde (BCE) y discerne une érosion de la confiance dans le dollar comme monnaie refuge, favorisant l'or et des flux de capitaux vers l'Europe. L'auteur, s'appuyant sur Rothbard, soutient Lagarde : l'or reste une réserve fiable face aux faiblesses fiat.

STANDARD D'ORUS ÉCONOMIETHÉORIE DE LA MONNAIEBANQUE CENTRALE

Vincent Cook

11/25/20257 min read

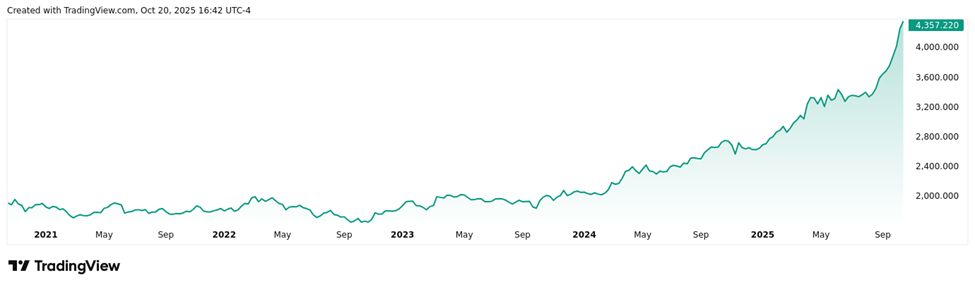

Avec le prix de l'or en dollars américains fiat multiplié par 2,6 depuis octobre 2022 (au 20 octobre 2025, date de rédaction de cet article) et en hausse exponentielle (Figure 1), certaines personnes sont profondément inquiètes que quelque chose ne va pas sérieusement avec le dollar et avec le système financier mondial en général. La flambée du prix de l'or est-elle un signe d'instabilité monétaire ? Ou n'est-ce qu'un « nothingburger » transitoire ?

Figure 1 : Prix spot de l'or par once troy, cinq dernières années Source : TradingView

Les banquiers centraux se voient désormais poser de telles questions embarrassantes, et ils donnent des réponses nettement divergentes. Lors d'une session de questions-réponses à une convention d'économistes d'entreprise le 14 octobre, le président de la Réserve fédérale, Jerome Powell, a répondu :

EMILY KOLINSKI MORRIS : «Vous avez utilisé le terme d'étalon-or. Et vous ne l'entendiez pas dans le contexte dans lequel je vais pivoter ici, car il y a une question du public qui reçoit beaucoup de votes positifs. Ainsi, l'un de vos prédécesseurs, Alan Greenspan, considérait le prix de l'or comme un indicateur du risque d'inflation. Dans ce contexte, comment voyez-vous la flambée que nous avons observée pour l'or ? Et si vous voulez ajouter le Bitcoin, vous pouvez commenter cela aussi. »

JEROME POWELL : « Je ne vais pas commenter un prix d'actif particulier, y compris celui-ci. Et je pense que nous considérons l'inflation comme pilotée par des facteurs fondamentaux d'offre et de demande. Ce n'est pas quelque chose que nous regardons activement. »

Powell affirme que le Comité fédéral de marché ouvert (FOMC), qui tente de fixer la quantité de dollars en circulation, ne se soucie prétendument pas particulièrement du prix de l'or, car il le considère comme un prix parmi une vaste gamme de prix qui informe leur prise de décision. Selon cette vision, l'or est juste une autre marchandise qui ne contribue que de manière minime et insignifiante à la demande globale de dollars et n'a aucun impact sur l'offre de dollars.

Lors de l'émission du 19 octobre de Face the Nation sur CBS, la présidente de la Banque centrale européenne, Christine Lagarde, a donné une réponse étonnamment différente :

MARGARET BRENNAN : « Vous avez récemment déclaré que vous pensiez que les investisseurs commencent à se demander si le dollar mérite encore son statut de monnaie refuge ultime. Je veux dire, le dollar américain est l'une des armes les plus fortes, franchement, que l'administration dispose pour l'utiliser. Pensez-vous que c'est l'essor des cryptomonnaies qui menace le plus cela, ou pourquoi êtes-vous inquiète ? »

CHRISTINE LAGARDE : « Je vois des signes que l'attrait du dollar est légèrement érodé, et l'avenir dira s'il y a plus d'érosion de cela. Mais quand vous regardez l'essor des cryptos, numéro un, quand vous regardez le prix de l'or. L'or est typiquement, dans n'importe quelle situation, la destination ultime pour les refuges. Le prix de l'or a augmenté de plus de 50 % depuis le début de l'année. — »

MARGARET BRENNAN : « — Donc les gens sont inquiets. — »

CHRISTINE LAGARDE :« — C'est un signe clair que la confiance dans la monnaie de réserve qu'a été, qu'est et qu'aura tendance à continuer d'être le dollar, s'érode un peu. En plus de cela, nous avons vu des flux de capitaux hors des États-Unis vers d'autres destinations, y compris l'Europe. Vous savez, pour qu'une monnaie soit vraiment fiable, il faut quelques éléments. Il faut une crédibilité géopolitique. Il faut la primauté du droit et des institutions solides. Et il faut, je dirais, une force militaire suffisamment forte. Je pense que sur au moins un et peut-être deux comptes, les États-Unis sont encore dans une position très dominante, mais ils doivent être très prudents car ces positions s'érodent au fil du temps. Nous l'avons vu avec la livre sterling, vous savez, bien après la guerre. Mais cela arrive doucement, doucement, vous ne le remarquez pas et puis cela arrive soudainement. Et nous voyons des signes intrigants de cela, c'est pourquoi je pense qu'avoir une institution forte comme la Fed, par exemple, est important. Avoir un environnement crédible dans lequel commercer est important. Ainsi, la volatilité, l'incertitude, dans la mesure où elle est alimentée par l'administration, n'est pas utile au dollar. »

Bien que Lagarde semble s'accorder avec Powell sur le fait que les cryptotokens ne sont pas si importants, l'or est profondément différent. Pour elle, l'or est la « destination ultime pour les refuges » et la hausse de son prix en dollars est un signe que « la confiance dans la monnaie de réserve » du monde s'érode. Selon Lagarde, la confiance dans une monnaie exige une crédibilité géopolitique, la primauté du droit, des institutions solides et une armée forte. La confiance est quelque chose qui peut disparaître soudainement et, sans elle, l'or est le refuge vers lequel le monde se tourne.

D'un point de vue empirique, l'or reste crucial en tant que partie des réserves officielles que les banques centrales et les gouvernements utilisent pour soutenir le pouvoir d'achat de leurs monnaies fiat lorsque nécessaire. En fait, les avoirs officiels rapportés en or dépassent désormais ceux des titres du Trésor américain, ce qui est une première depuis 1996. Lagarde semble avoir raison (dans la mesure où l'on peut croire les statistiques officielles des réserves) que la confiance dans le dollar s'effrite au profit de l'or, du moins parmi ses pairs banquiers centraux.

Plus important encore, la théorie économique et une compréhension de bon sens de l'histoire économique privilégient les vues de Lagarde sur celles de Powell. Les fondamentaux de l'offre et de la demande monétaires sont bien décrits au chapitre 11 de Man, Economy, and State de Murray Rothbard. Bien qu'un gouvernement puisse souvent utiliser ses codes fiscaux et ses réglementations pour contraindre l'utilisation domestique de sa propre monnaie, il ne peut pas efficacement empêcher ses citoyens de détenir d'autres actifs hautement commercialisables (ce que Rothbard appelle un quasi-monnaie) comme substituts aux soldes de trésorerie en réserve pour leurs achats futurs, ni ne peut-il toujours contraindre les étrangers à utiliser sa monnaie pour régler les transactions internationales (bien que, comme Lagarde l'a noté, une force militaire supérieure puisse parfois le permettre).

Le pouvoir d'achat futur anticipé de la monnaie (PAM) est toujours une question car l'utilité de la monnaie dépend entièrement d'anticipations subjectives qu'elle peut être échangée contre une quantité suffisante d'autres biens quand on le désire. Dans le cas des monnaies fiat en dépréciation constante comme le dollar américain, l'utilisation de titres du Trésor américain à court terme comme actif de réserve quasi-monnaie rend le dollar lui-même acceptable à l'étranger parce que les Treasuries peuvent être facilement échangés contre des dollars quand nécessaire, et parce que les paiements d'intérêts sur les Treasuries réduisent les coûts associés aux baisses continues du PAM du dollar.

La confiance dans l'émetteur d'une monnaie de réserve mondiale fiat est toujours un défi car les étrangers doivent dépendre de la capacité et de la volonté de l'émetteur d'honorer ses obligations (par exemple, les titres du Trésor américain) en payant suffisamment d'intérêts sur ces obligations pour compenser les baisses du PAM de manière adéquate, et en maintenant ses marchés ouverts aux importations afin que les étrangers puissent gagner suffisamment de revenus libellés en monnaie de réserve pour acheter et accumuler ces obligations.

Si l'émetteur se retrouve dans une impasse fiscale et ne peut ou ne veut pas payer suffisamment d'intérêts pour compenser les baisses du PAM (qui sont souvent étroitement liées à l'utilisation de la création de monnaie fiat pour gérer les problèmes fiscaux), ou si l'émetteur a l'habitude de renier sélectivement ses obligations envers des étrangers qu'il n'aime pas, ou commence à fermer ses marchés aux exportateurs ou investisseurs étrangers, la béquille d'utiliser de la dette portant intérêt comme quasi-monnaie pour protéger les utilisateurs étrangers de la monnaie contre les baisses du PAM ne fonctionne plus. Dans ce cas, les étrangers seront obligés de trouver une autre réserve qui fonctionne.

Ce qui fonctionne toujours est une quasi-monnaie qui n'est la responsabilité de personne d'autre et qui n'est pas libellée en termes de monnaie fiat de quelqu'un d'autre ou soutenue par des réserves de monnaie fiat de quelqu'un d'autre, à savoir, l'or. L'or est une substance naturelle qui ne nécessite pas de confiance dans d'autres gouvernements ou même dans le comportement des mineurs d'or (qui ne peuvent au maximum ajouter qu'un petit pourcentage annuel au stock total d'or existant). L'or ne perd pas son pouvoir d'achat réel à long terme comme le font les actifs libellés en fiat ; il a des coûts de stockage et de transaction inférieurs à ceux d'autres commodities naturelles hautement commercialisables et n'a pas les vulnérabilités et limitations technologiques des commodities artificielles comme les cryptotokens.

Bien que ce soit une question de jugement entrepreneurial et non de théorie économique d'affirmer la supériorité de l'or comme « réserve de valeur » ultime et potentiellement même comme remplacement préféré des monnaies fiat (bien que l'argent ait souvent été un concurrent fort de l'or pour ce dernier rôle), je dois être d'accord avec l'évaluation de Lagarde des faits empiriques concernant la concurrence des actifs de réserve, et non avec l'attitude dédaigneuse de Powell à l'égard de l'or — lorsque les enjeux sont élevés et que le monde est forcé de se tourner vers une réserve de pouvoir d'achat inconditionnellement fiable, le monde se tournera vers l'or. Ce que les prix de l'or en hausse pourraient indiquer est que le monde se tourne maintenant vers l'or.